¿Sabes cuáles son los campos obligatorios en una Factura Electrónica de Venta en Colombia?

La correcta emisión de la Factura Electrónica de Venta es un pilar para la legalidad y el buen funcionamiento de tu negocio en Colombia. ¿Estás seguro de incluir todos los campos obligatorios exigidos por la DIAN? En este artículo, NumRot, tu aliado estratégico en facturación electrónica inteligente, te explicará detalladamente cuáles son estos requisitos indispensables. Con nuestra experiencia en documentos inteligentes, te ayudamos a simplificar el proceso y garantizar el cumplimiento normativo.

Para que no quede ninguna duda, a lo largo de este artículo exploraremos en profundidad cada uno de los campos obligatorios que debe contener una Factura Electrónica de Venta en Colombia. Prepárate para una guía completa que te permitirá cumplir con la DIAN sin margen de error.

{kind=link}

Campos obligatorios en una Factura Electrónica de Venta:

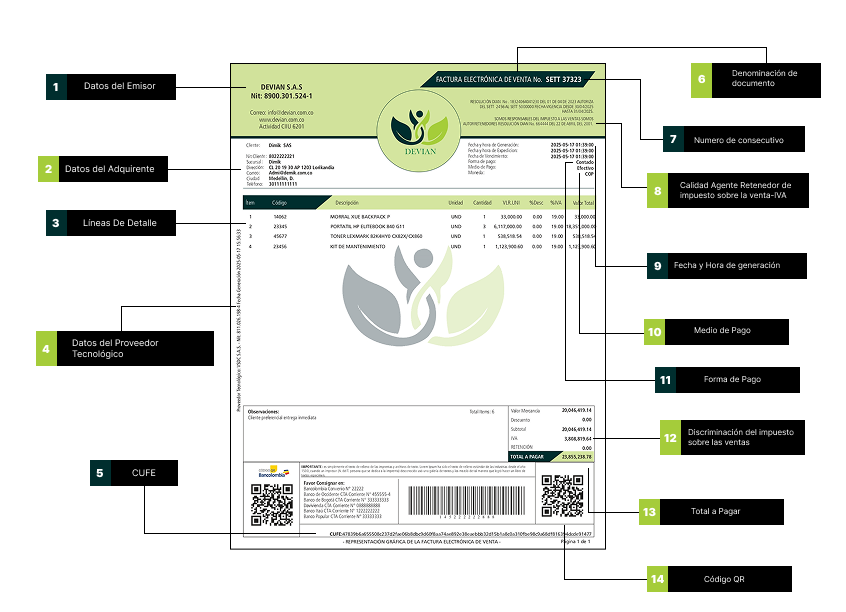

1.Datos del Emisor

Apellidos y nombre o razón social y numero de identificación Tributaria- NIT de vendedor o de quien presta el servicio.

Su correcta inclusión es fundamental para el cumplimiento normativo y la validez fiscal del documento, permitiendo la identificación inequívoca del emisor en cada transacción. Esta información no solo asegura la trazabilidad para el control fiscal y la gestión contable, sino que también brinda transparencia al comprador.

2. Datos del Adquirente

-Apellidos y nombre o razón social y Número de identificación Tributaria- NIT del adquirente de los vienes y servicios.

-Se debe registrar la dirección del lugar de entrega del bien y/o prestación del servicio , cuando la citada operación de venta se realiza fuera de la sede del negocio, oficina o local.

3. Líneas de Detalle

-Indicar el número de registro, Línea o ítems, Total de número de Líneas o Ítems, Detalle la Cantidad, Unidad de medida, Descripción específica, Códigos inequívocos que permita la identificación de los vienes vendidos o servicios prestados, Los impuestos, Valor Unitario y Valor Total

4. Datos del Proveedor Tecnológico

Apellido y nombre o razón social y número de identificación Tributaria -NIT, del fabricante de Software, el nombre del Software y del proveedor tecnológico si lo tuviere.

5. CUFE

El Código Único de Factura Electrónica. Este es un elemento esencial dentro del sistema de facturación electrónica en Colombia. Su principal función es garantizar la autenticidad, integridad y unicidad de cada factura electrónica de venta emitida.

6. Denominación de Documento

Esta denominación permite diferenciar claramente la Factura Electrónica de Venta de otros documentos que también pueden utilizarse en transacciones comerciales, como documentos equivalentes (tiquete POS, boleta de ingreso, etc.), notas crédito o notas débito. Esta distinción es crucial para efectos fiscales y contables, ya que cada tipo de documento tiene sus propias implicaciones y requisitos.

7. Número de Consecutivo

Llevar un Número que corresponda a un sistema de Numeración consecutiva de factura Electrónica de venta, incluyendo el número, rango, fecha y vigencia de la numeración autorizada por la Unidad Administrativa Especial Dirección de impuestos y Aduanas Nacionales- DIAN.

8. Calidad de agente retenedor del impuesto sobre las ventas- IVA

También de autorretenedores del impuesto sobre la venta y Complementarios, de gran contribuyente y/o de contribuyente del impuesto unificado bajo el régimen simple de tributación- SIMPLE, cuando corresponda.

9. Fecha y hora de generación

La Fecha y Hora de Generación son esenciales para certificar el momento de creación de la Factura Electrónica de Venta, asegurar el cumplimiento de la normativa de la DIAN, contribuir a la integridad del documento y facilitar la trazabilidad y el control de las operaciones comerciales.

10. Forma de pago

Estableciendo si es de contado o crédito, en este último caso se debe señalar plazo.

11. Medio de pago

Registrando si se trata de efectivo, tarjeta crédito, tarjeta débito o transferencia electrónica u otro medio que aplique. Este requisito aplica cuando la forma de pago es de contado.

12. Discriminación del impuesto sobre las ventas

IVA, Impuesto Nacional al Consumo, Impuesto Nacional al Consumo de Bolsas Plásticas, con su correspondiente tarifa aplicable a los bienes y/o servicios que se encuentran gravados con estos impuestos.

13. Valor Total

Valor total de la venta de bienes o prestación de servicios, como resultado de la sumatoria de cada una de las líneas o ítems que conforman la factura Electrónica de venta.

14. Código QR

La inclusión del Código QR es obligatoria en la representación gráfica de la Factura Electrónica de Venta según la normativa de la DIAN en Colombia, como la Resolución 000165 de 2023, con el objetivo principal de facilitar a los adquirentes la verificación ágil y directa de la validez fiscal del documento a través de sus dispositivos móviles, permitiendo el acceso rápido a la información clave de la factura y estableciendo un estándar para la interoperabilidad y el control fiscal, por lo que su ausencia en la representación gráfica constituye un incumplimiento normativo.