Campos Obligatorios Exentos y Excluidos de IVA en la Facturación Electrónica

¿Cómo reportar Exentos y Excluidos de IVA en la Facturación Electrónica?

La diferencia legal entre un bien o servicio Exento y uno Excluido es crucial, ya que impacta la responsabilidad del contribuyente frente al IVA y determina su derecho a la devolución o compensación de impuestos, afectando directamente la estructura de costos y la rentabilidad empresarial.

Los bienes y servicios Exentos de IVA son aquellos que, a pesar de estar legalmente gravados con el impuesto sobre las ventas, tienen una tarifa aplicable del cero por ciento (0%) por lo que no suman al valor total del IVA en la Factura Electrónica, además permite a los sujetos reclamar devolución o compensación de IVA cuando estén habilitados.

Por el contrario, los bienes y servicios Excluidos de IVA son aquellos que, por una disposición explícita de la ley, no están sujetos al impuesto sobre las ventas en ninguna etapa de su comercialización y no permiten reclamación o compensación de IVA.

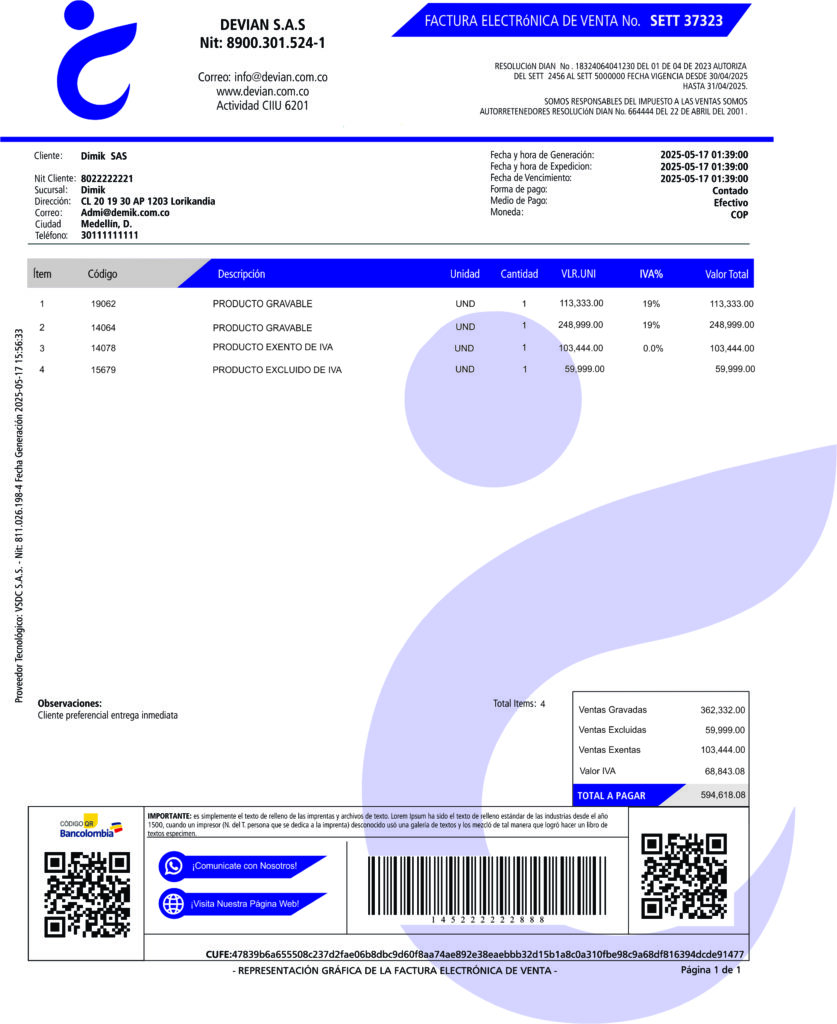

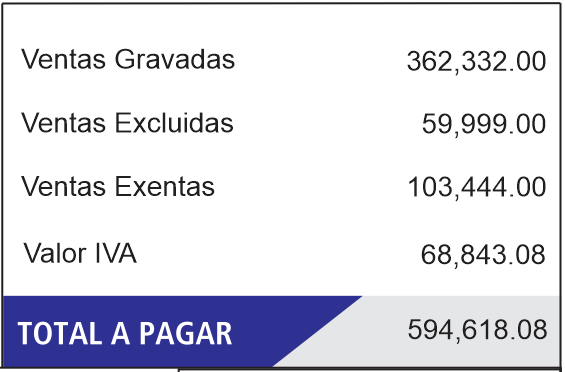

A nivel de totales de la Factura Electrónica, los productos y servicios exentos y excluidos de IVA no suman al impuesto total reportado; sin embargo, cada una de estas ventas deben verse categorizada en la Factura Electrónica.

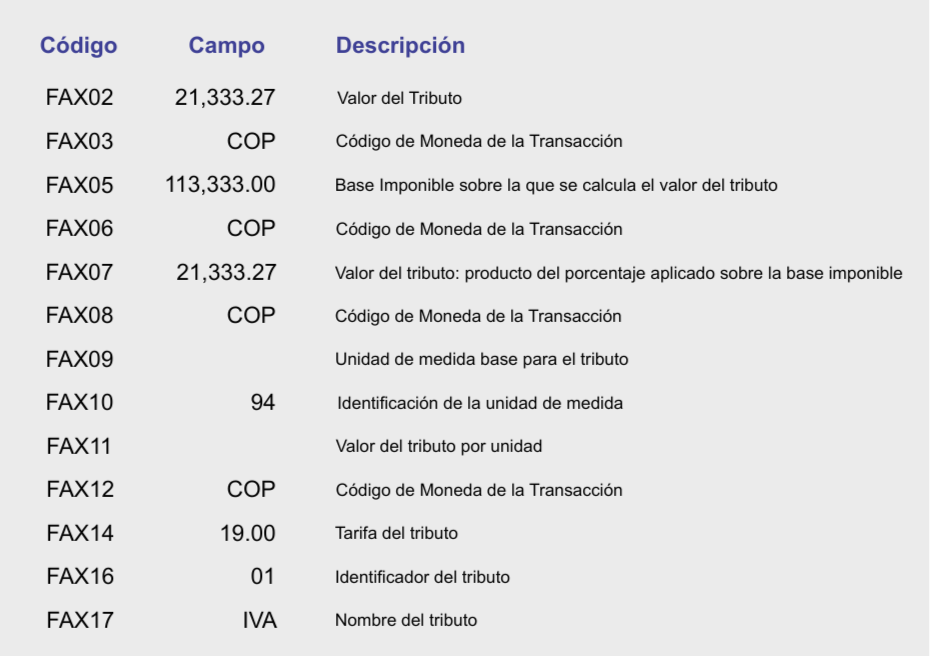

A nivel técnico, según el Anexo Técnico de Facturación Electrónica de Venta 1.9 el grupo de campos para la información relacionada con impuestos a nivel de línea de detalle con etiqueta FAX, se debe reflejar de la siguiente manera.

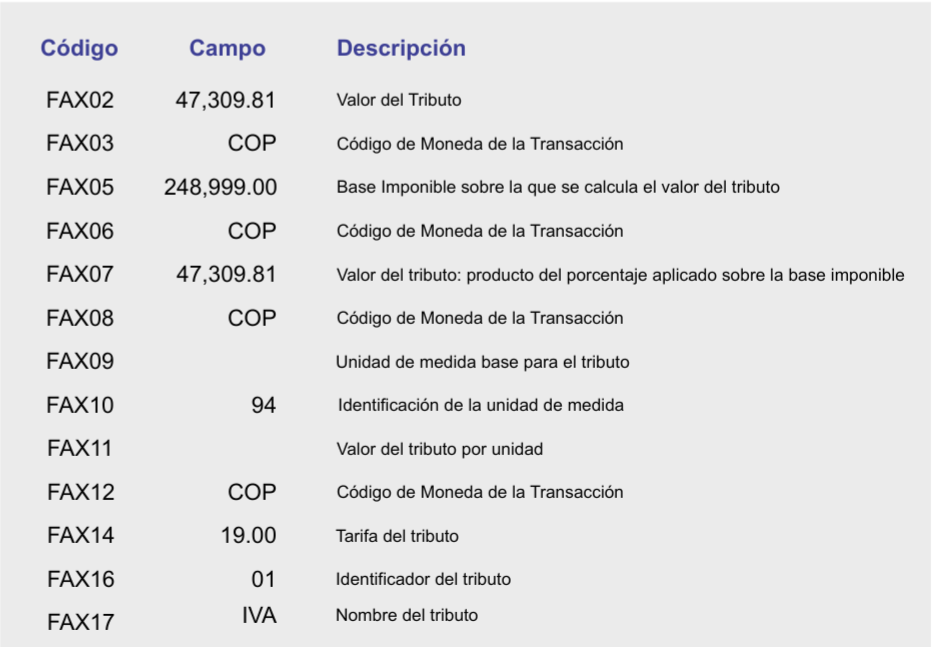

Línea 1: Producto Gravable IVA 19%

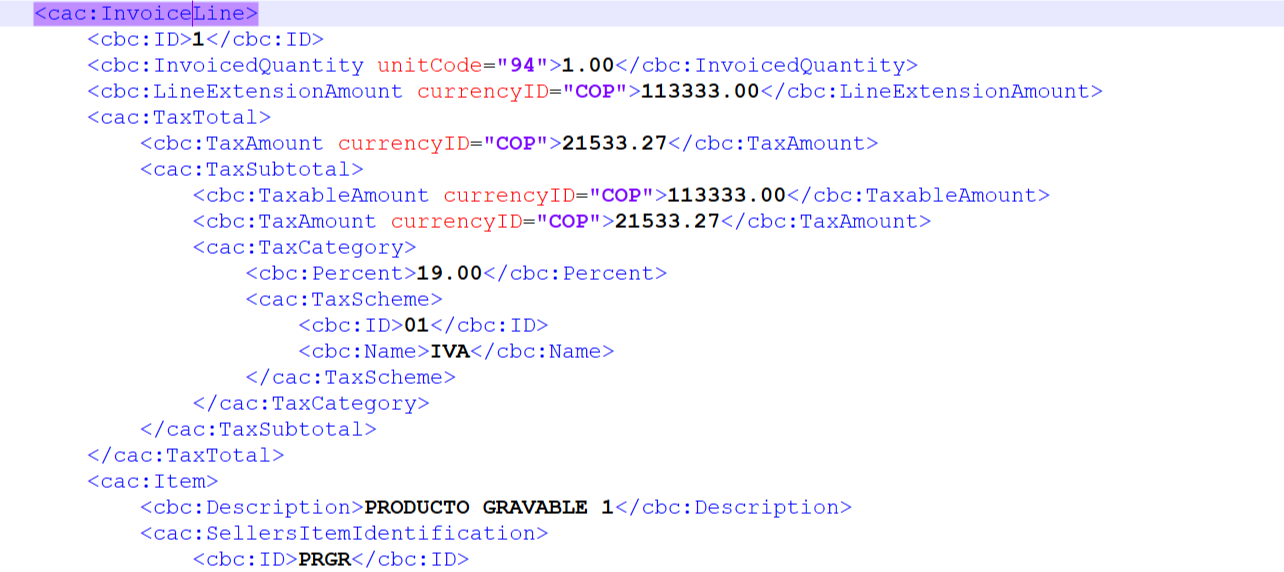

Representación Formato XML

Línea 2: Producto Gravable IVA 19%

Representación Formato XML

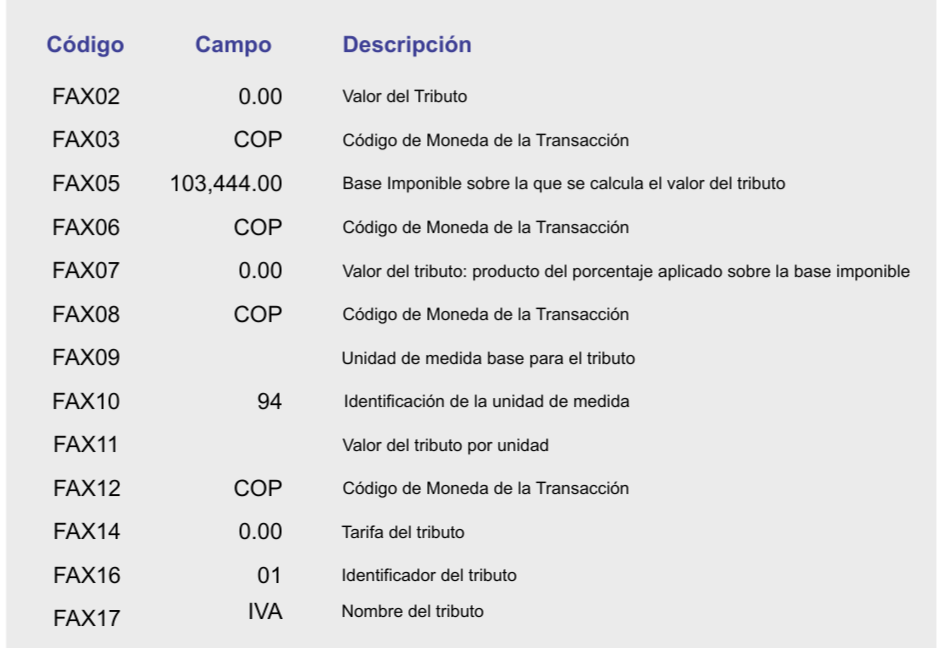

Línea 3: Producto Exento de IVA (0%)

Representación Formato XML

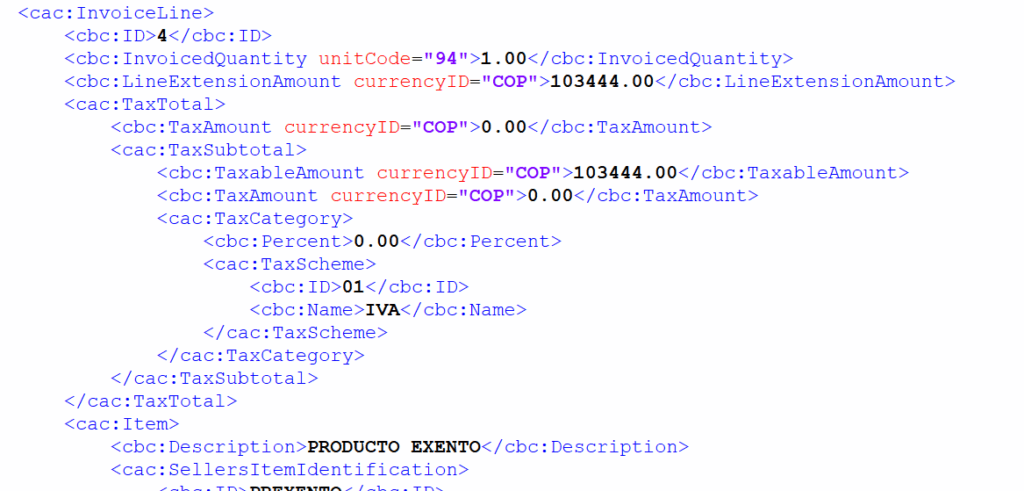

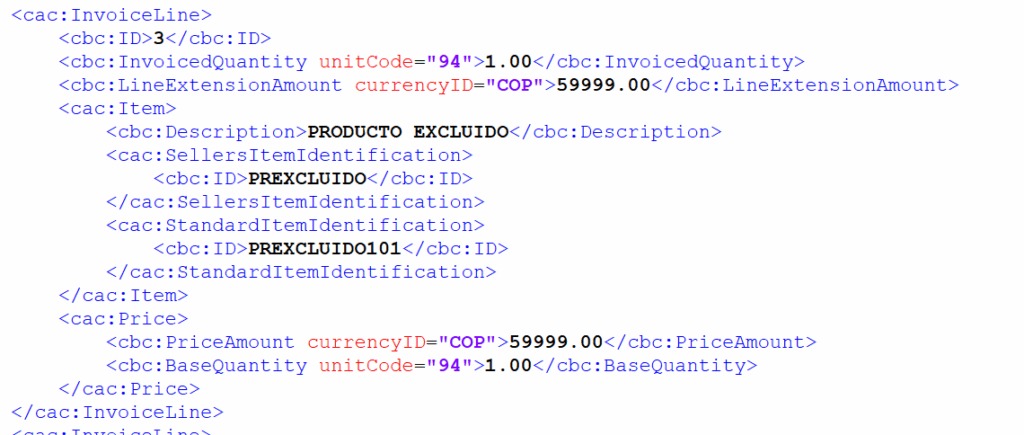

Línea 4: Producto Excluido de IVA (no gravable)

Representación Formato XML

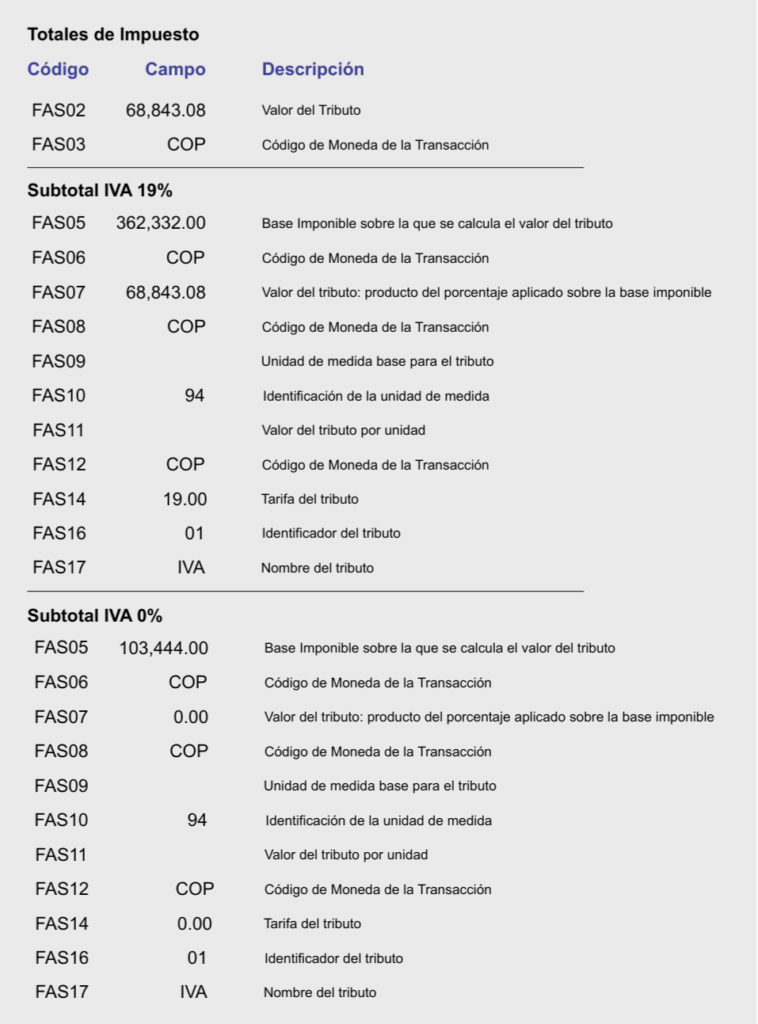

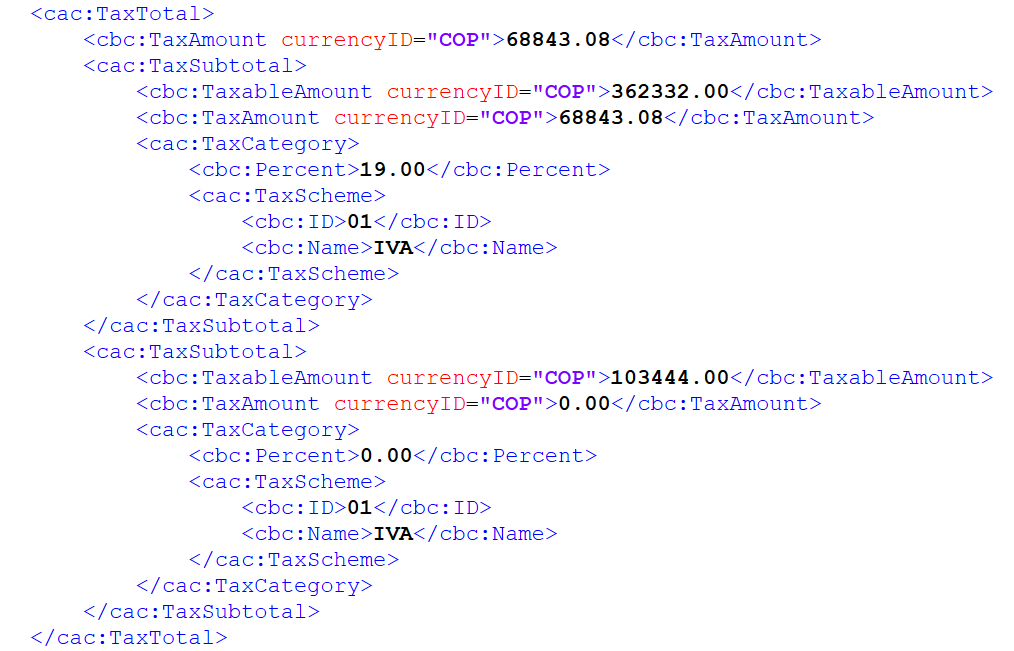

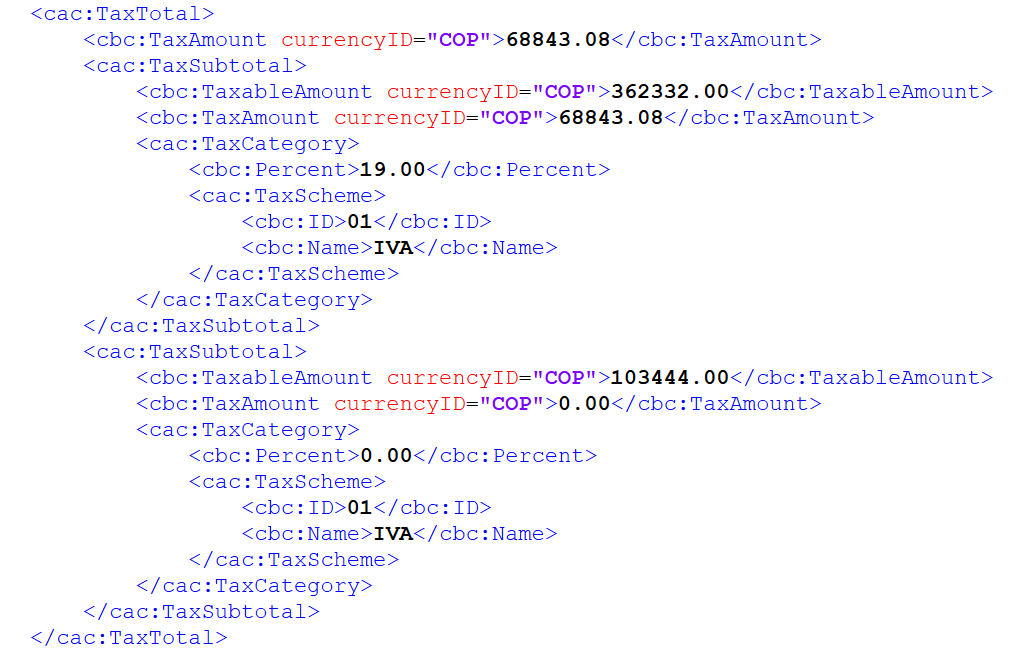

A nivel de Totales de Impuesto con etiqueta FAS, en la Factura Electrónica de Venta se reporta de la siguiente manera:

Representación Formato XML

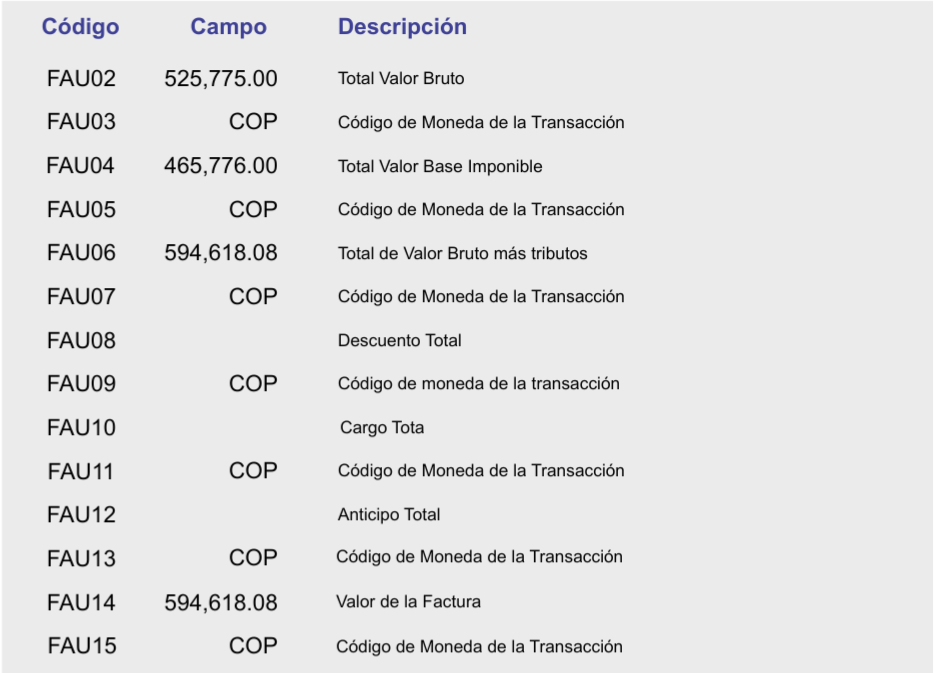

A Nivel de Totales de factura con etiqueta de FAU, en la Factura Electrónica de Venta se reporta de la siguiente manera:

Representación Formato XML

Para los productores de bienes exentos, es fundamental que su software de facturación refleje el IVA con tarifa del 0% para tener el sustento necesario para la devolución de impuestos. Para quienes manejan bienes excluidos, la clave es simplemente no reportar el IVA en la transacción, ya que el impuesto no se causa. El PDF de la factura, como representación gráfica, debe ser un espejo de esta configuración técnica (Formato XML, con campos DIAN)para evitar discrepancias y posibles sanciones de la DIAN.

La principal recomendación para cualquier empresa es verificar constantemente el marco legal en el Estatuto Tributario y las resoluciones Técnicas y no Técnicas de la DIAN. El listado de productos exentos y excluidos puede cambiar, como se ha visto en reformas tributarias recientes, lo que exige una adaptación continua de los sistemas de facturación para garantizar un cumplimiento normativo sin errores.